Τι είναι και πως δημιουργείται το Χρήμα στη Σύγχρονη Οικονομία

-

Τι είναι και πως δημιουργείται το Χρήμα στη Σύγχρονη Οικονομία (Money in the modern economy)

Αυτό το άρθρο σε αντίθεση με όλα τα υπόλοιπα στο euretirio.com δεν αποτελεί ορισμό, αλλά περιληπτική μετάφραση του κειμένου της Τράπεζας “Money in the modern economy – An Introduction” στο οποίο αναλύεται το τι είναι χρήμα και ποιος ο ρόλος του, ενώ παρουσιάζονται οι διαφορετικοί τύποι χρήματος που υπάρχουν, όχι μόνο στην Αγγλία όπου αναφέρεται το άρθρο, αλλά γενικά σε μια σύγχρονη οικονομία.

Το χρήμα σήμερα είναι μια μορφή χρέους, αλλά ένα ιδιαίτερο είδος χρέους που γίνεται αποδεκτό ως μέσο ανταλλαγής στην οικονομία, με τη μεγαλύτερη πλειοψηφία αυτού να έχει τη μορφή τραπεζικών καταθέσεων, οι οποίες δημιουργούνται από τις ίδιες τις εμπορικές τράπεζες.

Οι περισσότεροι άνθρωποι στον κόσμο χρησιμοποιούν κάποια μορφή χρήματος σε καθημερινή βάση για να αγοράζουν ή να πωλούν αγαθά και υπηρεσίες, για να πληρώσουν ή να πληρωθούν, να συντάξουν ή να διευθετήσουν συμβόλαια. Το χρήμα είναι κεντρικής σημασίας για τη λειτουργία μιας σύγχρονης οικονομίας. Όμως, παρά τη σημασία και την ευρεία χρήση του, δεν υπάρχει καθολική συμφωνία σχετικά με το τι πραγματικά είναι χρήμα καθώς το τι αποτελεί χρήμα ποικίλλει με την πάροδο του χρόνου και από τόπο σε τόπο.

Λειτουργίες του χρήματος

Πολλά διαφορετικά αγαθά ή περιουσιακά στοιχεία έχουν χρησιμοποιηθεί ως χρήμα σε κάποια χρονική στιγμή ή σε κάποιο μέρος. Τα αγαθά είναι πράγματα που έχουν αξία επειδή ικανοποιούν ανθρώπινες ανάγκες ή επιθυμίες, όπως τρόφιμα, ρούχα ή βιβλία.

Ένα περιουσιακό στοιχείο, όπως είναι τα μηχανήματα, είναι κάτι πολύτιμο, επειδή μπορεί να χρησιμοποιηθεί για την παραγωγή άλλων αγαθών ή υπηρεσιών. Ένας συνηθισμένος τρόπος να ορίζεται το χρήμα είναι μέσω των λειτουργιών που επιτελεί. Αυτή η παραδοσιακή προσέγγιση υποδηλώνει ότι το χρήμα θα πρέπει να πληροί τρεις σημαντικούς ρόλους:

1) Ο πρώτος ρόλος του χρήματος είναι να αποτελεί μέσο αποθήκευσης αξίας – κάτι που αναμένεται να διατηρήσει την αξία του με ένα λογικά προβλέψιμο τρόπο στην πάροδο του χρόνου.

- Παράδειγμα:

Χρυσός ή ασήμι που εξορύχθηκαν πριν εκατοντάδες χρόνια εξακολουθούν να είναι πολύτιμα σήμερα, ενώ τα τρόφιμα χάνουν την αξία τους γρήγορα καθώς χαλάνε. Έτσι, ο χρυσός ή το ασήμι είναι καλά μέσα αποθήκευσης αξίας, αλλά τα τρόφιμα όχι τόσο.

2) Ο δεύτερος ρόλος του χρήματος είναι να αποτελεί μια λογιστική μονάδα, δηλαδή η τιμολόγηση προϊόντων και υπηρεσιών σε μια μονάδα μέτρησης όπως γίνεται για παράδειγμα στα τιμολόγια. Στις σύγχρονες οικονομίες η λογιστική μονάδα είναι συνήθως το νόμισμα, (πχ το ευρώ), αλλά θα μπορούσε να είναι ένα οποιοδήποτε αγαθό.

3) Τρίτον, το χρήμα θα πρέπει να είναι μέσο ανταλλαγής – κάτι που οι άνθρωποι κατέχουν, επειδή σχεδιάζουν να το ανταλλάξουν με κάτι άλλο, και όχι επειδή θέλουν να το χρησιμοποιήσουν.

- Παράδειγμα:

Σε κάποια στρατόπεδα συγκέντρωσης κατά τη διάρκεια του Δευτέρου Παγκοσμίου Πολέμου, τα τσιγάρα έγιναν το μέσο ανταλλαγής εφόσον το χρήμα απουσίαζε. Ακόμη και οι μη-καπνιστές ήταν πρόθυμοι να ανταλλάξουν αγαθά για τσιγάρα, όχι επειδή σχεδίαζαν να καπνίσουν τα τσιγάρα, αλλά επειδή αργότερα θα ήταν σε θέση να το ανταλλάξουν με κάτι που θέλουν.

Αυτές οι λειτουργίες είναι στενά συνδεδεμένες μεταξύ τους. Για παράδειγμα, ένα περιουσιακό στοιχείο είναι λιγότερο χρήσιμο ως μέσο ανταλλαγής αν δεν αξίζει το ίδιο αύριο – αν δεν είναι δηλαδή ένα καλό αποθηκευτικό μέσο αξίας. Πράγματι, σε πολλές χώρες, όπου το παραδοσιακό νόμισμα δεν είναι καλό μέσο αποθήκευσης αξίας εξαιτίας των πολύ υψηλών ποσοστών πληθωρισμού των τιμών, ή υπερπληθωρισμού, ξένα νομίσματα χρησιμοποιούνται ως εναλλακτικό μέσο ανταλλαγής.

- Παράδειγμα:

Πέντε χρόνια μετά το τέλος του Πρώτου Παγκοσμίου Πολέμου, οι τιμές των εμπορευμάτων σε γερμανικά μάρκα διπλασιάστηκαν 38 φορές – πράγμα που σημαίνει ότι κάτι που κόστιζε ένα μάρκο το 1918 θα είχε κόστος πάνω από 300 δις μάρκα το 1923.

Ως αποτέλεσμα, μερικοί άνθρωποι στη Γερμανία εκείνη την περίοδο άρχισαν να χρησιμοποιούν άλλα νομίσματα για να αγοράζουν και να πωλούν αγαθά αντί αυτού.

Παρά το γεγονός ότι το μέσο ανταλλαγής πρέπει να είναι ένα καλό μέσο αποθήκευσης αξίας, υπάρχουν πολλά μέσα αποθήκευσης αξίας που δεν είναι καλά μέσα ανταλλαγής.

- Παράδειγμα:

Τα σπίτια τείνουν να παραμένουν πολύτιμα για αρκετά μεγάλο χρονικό διάστημα, αλλά δεν μπορούν να χρησιμοποιηθούν εύκολα ως μέσα πληρωμής.

Ομοίως, είναι συνήθως αποτελεσματικό για το μέσο ανταλλαγής στην οικονομία να λειτουργεί και ως λογιστική μονάδα.

- Παράδειγμα:

Σε περίπτωση που τα καταστήματα στο Ηνωμένο Βασίλειο τιμολογούσαν τα εμπορεύματα σε δολάρια των ΗΠΑ, ενώ συνέχιζαν να δέχονται πληρωμές μόνο σε λίρες Αγγλίας, οι πελάτες θα πρέπει να γνωρίζουν τη συναλλαγματική ισοτιμία της λίρας έναντι του δολαρίου κάθε φορά που θα ήθελαν να αγοράσουν κάτι.- Αυτό θα απαιτούσε χρόνο και προσπάθεια από την πλευρά των καταναλωτών. Έτσι, στις περισσότερες χώρες σήμερα τα καταστήματα τιμολογούν με βάση το νόμισμα που χρησιμοποιείται ως μέσο ανταλλαγής.

Ιστορικά, ο ρόλος του χρήματος ως μέσο ανταλλαγής έχει συχνά θεωρηθεί ως η πιο σημαντική ιδιότητα του από τους οικονομολόγους. Ο Adam Smith, ένας από τους ιδρυτές της επιστήμης των οικονομικών έβλεπε τα χρήματα ως ένα αναγκαίο μέρος της μετάβασης από μια “οικονομία συντήρησης”, σε μια ανταλλακτική οικονομία.

- Παράδειγμα:

Ένας άνθρωπος εγκλωβισμένος σε ένα έρημο νησί, δεν έχει ανάγκη τα χρήματα καθώς τρώει μόνο τα μούρα που συγκεντρώνει και τα ζώα που κυνηγά. Αλλά είναι πιο αποτελεσματικό για τους ανθρώπους σε μια κοινωνία να ειδικεύονται στην παραγωγή, παράγοντας μεγαλύτερες ποσότητες ενός αγαθού από ότι χρειάζονται οι ίδιοι και στη συνέχεια να τα ανταλλάσσουν μεταξύ τους.

Τα χρήματα είναι ένα IOU

Οι άνθρωποι δεν θέλουν πάντα να καταναλώνουν το ίδιο είδος αγαθών που παράγουν οι ίδιοι ούτε θέλουν πάντα να τα καταναλώνουν την ίδια στιγμή που τα παράγουν.

Στη σύγχρονη οικονομία, οι νέοι άνθρωποι θέλουν να δανείζονται για να αγοράζουν σπίτια, τα άτομα μεγαλύτερης ηλικίας να αποταμιεύουν για τη συνταξιοδότηση τους, και οι εργαζόμενοι προτιμούν να ξοδεύουν το μηνιαίο τους μισθό σταδιακά κατά τη διάρκεια του μήνα, και όχι όλα τη μέρα της πληρωμής.

Αυτά τα μοτίβα ζήτησης σημαίνουν ότι μερικοί άνθρωποι επιθυμούν να δανειστούν και άλλοι επιθυμούν να κατέχουν απαιτήσεις -ή IOUs – για να αποπληρωθούν από κάποιον άλλο σε μεταγενέστερο χρονικό διάστημα. Το χρήμα στη σύγχρονη οικονομία είναι απλά μια ειδική μορφή IOU, ή στη γλώσσα των οικονομικών λογαριασμών, ένα χρηματοοικονομικό περιουσιακό στοιχείο.

Για να γίνει κατανοητό το χρήμα ως χρηματοοικονομικό περιουσιακό στοιχείο, είναι χρήσιμο πρώτα να εξεταστεί ένα ευρύ φάσμα διαφορετικών τύπων περιουσιακών στοιχείων που κατέχουν οι άνθρωποι είτε ατομικά είτε ως εταιρείες.

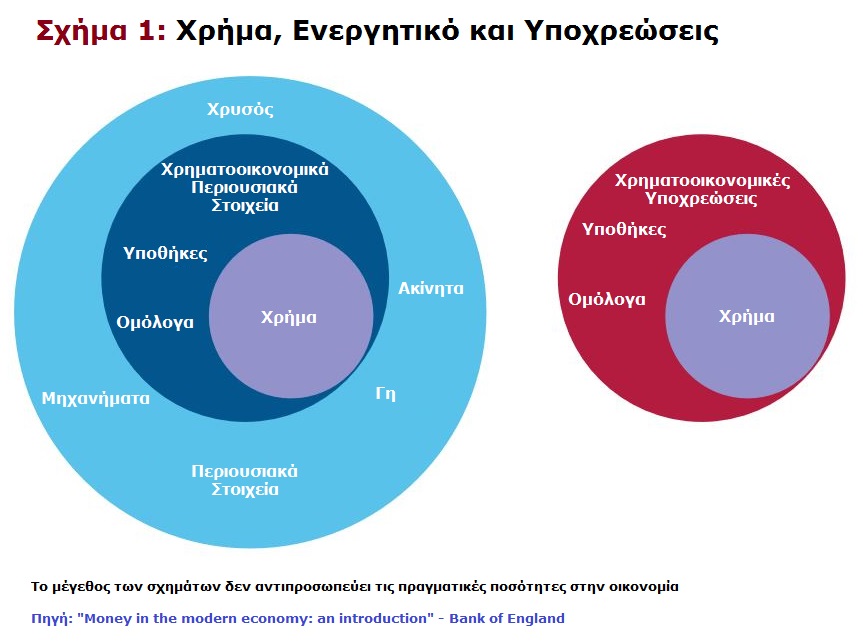

Μερικά από αυτά τα περιουσιακά στοιχεία παρουσιάζονται στο Σχήμα (1). Μη χρηματοοικονομικά περιουσιακά στοιχεία, όπως το κεφάλαιο (για παράδειγμα μηχανήματα), η γη και τα σπίτια εμφανίζονται με γαλάζιο.

Κάθε μη χρηματοοικονομικό περιουσιακό στοιχείο μπορεί να παράγει αγαθά και υπηρεσίες για τους ιδιοκτήτες του.

- Παράδειγμα:

Τα μηχανήματα και η γη μπορούν να χρησιμοποιηθούν για την παραγωγή προϊόντων ή τροφίμων, τα σπίτια παρέχουν στους ανθρώπους καταφύγιο και άνεση, ενώ ο χρυσός μπορεί μετατραπεί σε μορφές που οι άνθρωποι επιθυμούν, όπως τα κοσμήματα.

Είναι δυνατόν για ορισμένα από αυτά τα μη χρηματοοικονομικά περιουσιακά στοιχεία (ή ακόμη και τα αγαθά που παράγουν) να επιτελέσουν κάποιες από τις λειτουργίες του χρήματος. Όταν αγαθά ή περιουσιακά στοιχεία που θα ήταν πολύτιμα για άλλους σκοπούς χρησιμοποιούνται ως χρήματα, τότε είναι γνωστά ως εμπορευματικό χρήμα (commodity money).

Η χρήση των αγαθών που είναι πολύτιμα από μόνα τους ως χρήμα μπορεί να βοηθήσει τους ανθρώπους να έχουν εμπιστοσύνη ότι θα είναι σε θέση να τα ανταλλάξουν με άλλα αγαθά στο μέλλον. Όμως, δεδομένου ότι αυτά τα αγαθά έχουν άλλες χρήσεις υπάρχει ένα κόστος για τη χρήση τους ως χρήμα. Έτσι, στη σύγχρονη οικονομία, το χρήμα είναι ένα χρηματοοικονομικό περιουσιακό στοιχείο.

Τα χρηματοοικονομικά περιουσιακά στοιχεία είναι απλώς απαιτήσεις προς ένα άλλο πρόσωπο στην οικονομία – ένα IOU σε ένα πρόσωπο, μια εταιρεία, μια τράπεζα ή μια κυβέρνηση. Ένα χρηματοοικονομικό περιουσιακό στοιχείο μπορεί να δημιουργηθεί από τους ιδιοκτήτες μη χρηματοοικονομικών περιουσιακών στοιχείων.

- Παράδειγμα:

Ένας ιδιοκτήτης γης μπορεί να αποφασίσει να εκμισθώσει μέρος της γης του σε έναν γεωργό με αντάλλαγμα μελλοντικές σοδειές. Ο γαιοκτήμονας θα έχει λιγότερη γη από ότι πριν, αλλά θα αποκτήσει αντί αυτού ένα χρηματοοικονομικό περιουσιακό στοιχείο – μια αξίωση για μελλοντικά αγαθά (τρόφιμα) που θα παραχθούν από τον αγρότη με τη χρήση του περιουσιακού στοιχείου (γη).

Στην πραγματικότητα, όμως, τα περισσότερα χρηματοοικονομικά περιουσιακά στοιχεία είναι απαιτήσεις έναντι άλλων χρηματοοικονομικών περιουσιακών στοιχείων. Οι περισσότεροι άνθρωποι που σκέφτονται την αγορά ενός ομολόγου μιας εταιρείας (ένα είδος IOU από την εταιρεία στον κάτοχο του ομολόγου), όπως μια εταιρεία τροφίμων, δεν θα ήθελαν να αποπληρωθούν σε τρόφιμα.

Αντί αυτού, συμβόλαια όπως τα ομόλογα συνήθως δηλώνουν ότι στον ομολογιούχο οφείλεται ένα ορισμένο ποσό των χρημάτων, το οποίο η εταιρεία τροφίμων μπορεί να εισπράξει πουλώντας φαγητό.

Επειδή τα χρηματοοικονομικά περιουσιακά στοιχεία είναι απαιτήσεις έναντι κάποιου άλλου στην οικονομία, είναι επίσης χρηματοοικονομικές υποχρεώσεις – τα χρηματοοικονομικά περιουσιακά στοιχεία ενός ατόμου είναι πάντα το χρέος κάποιου άλλου.

Έτσι, το μέγεθος των χρηματοοικονομικών υποχρεώσεων σε μια κλειστή οικονομία είναι ίσο με το μέγεθος των χρηματοοικονομικών περιουσιακών στοιχείων, όπως απεικονίζεται στο Σχήμα (1).

Εάν ένα πρόσωπο βάλει μια υποθήκη, αποκτάει την υποχρέωση να πληρώσει στην τράπεζα του ένα ποσό χρημάτων στην πάροδο του χρόνου (μια υποχρέωση), ενώ η τράπεζα αποκτά το δικαίωμα να λάβει τις πληρωμές αυτές (ένα περιουσιακό στοιχείο ίδιου μεγέθους)

Εναλλακτικά εάν ένας επενδυτής κατέχει ένα εταιρικό ομόλογο, έχει στην κατοχή του ένα περιουσιακό στοιχείο, αλλά η εταιρεία έχει μια όμοιου μεγέθους υποχρέωση.

Αντίθετα, τα μη-χρηματοοικονομικά περιουσιακά στοιχεία δεν είναι απαιτήσεις προς οποιονδήποτε άλλο. Αν κάποιος κατέχει ένα σπίτι ή χρυσό, δεν υπάρχει πρόσωπο χρεωμένο με το ίδιο ποσό, δεν υπάρχουν δηλαδή μη-χρηματοοικονομικές υποχρεώσεις.

Αν όλοι στην οικονομία συγκέντρωναν όλα τα περιουσιακά στοιχεία και τα χρέη τους, όλα τα χρηματοοικονομικά στοιχεία του Ενεργητικού και του Παθητικού – συμπεριλαμβανομένων και των χρημάτων – θα ακυρώνονταν (cancelout), αφήνοντας μόνο τα μη-χρηματοοικονομικά περιουσιακά στοιχεία.

Γιατί τα χρήματα αποτελούν κάτι ιδιαίτερο

Αρχικά, θα μπορούσε να μην υπάρχει καμία ανάγκη για ειδικά χρηματοοικονομικά περιουσιακά στοιχεία όπως το χρήμα για να παρακολουθείται σε ποιον οφείλονται αγαθά και υπηρεσίες. Καθένας στην οικονομία θα μπορούσε, αντί αυτού, να δημιουργήσει τα δικά του περιουσιακά στοιχεία (Ενεργητικό) και Υποχρεώσεις (Παθητικό) μοιράζοντας IOUs κάθε φορά που ήθελε να αγοράσει κάτι, και στη συνέχεια να σημειώνει στο Καθολικό του αν ήταν χρεωμένος ή πιστωμένος.

- Παράδειγμα:

Στη μεσαιωνική Ευρώπη οι έμποροι συχνά έκαναν αγοραπωλησίες μεταξύ τους εκδίδοντας IOUs και τακτοποιούσαν σε τακτά χρονικά διαστήματα τις υποχρεώσεις μεταξύ τους ακυρώνοντας χρέη.

Ωστόσο, τα εν λόγω συστήματα βασίζονται στην εμπιστοσύνη του καθενός ότι όλοι οι υπόλοιποι είναι εντελώς φερέγγυοι.

Σε αντίθετη περίπτωση, οι άνθρωποι θα ανησυχούσαν ότι ορισμένα από τα IOUs που έχουν στην κατοχή τους θα μπορούσαν να προέρχονται από ανθρώπους που δεν θα τους αποπληρώσουν όταν πάνε να τα εξαργυρώσουν. Ακόμα κι αν εμπιστεύονται όλους όσους έχουν δανείσει άμεσα, μπορεί να ανησυχούν ότι αυτοί οι άνθρωποι κρατούν IOUs από αναξιόπιστους ανθρώπους, και ως εκ τούτου δεν θα είναι σε θέση να εξοφλήσουν τα δικά τους IOUs.

Το χρήμα είναι ένας κοινωνικός θεσμός που παρέχει μια λύση για το πρόβλημα της έλλειψης εμπιστοσύνης. Είναι χρήσιμο στις συναλλαγές γιατί είναι ένα ιδιαίτερο είδος IOU καθώς το χρήμα στη σύγχρονη οικονομία είναι ένα IOU που ο καθένας μέσα στην οικονομία εμπιστεύεται.

Επειδή όλοι εμπιστεύονται το χρήμα και το αποδέχονται ως αντάλλαγμα για αγαθά και υπηρεσίες, μπορεί να γίνει καθολικά αποδεκτό ως μέσο ανταλλαγής. Μόνο ορισμένα είδη IOU μπορούν να αποκτήσουν την ιδιότητα αυτή.

Για παράδειγμα, εάν ένας τύπος IOU δεν είναι ευρέως αξιόπιστος για αποπληρωμή, είναι λιγότερο πιθανό να γίνει αποδεκτό σε συναλλαγές – και λιγότερο ως χρήμα.

Διαφορετικού είδους χρήματα

Αυτή η ενότητα του άρθρου εξηγεί ποιοι τύποι IOU λειτουργούν ως χρήμα στη σύγχρονη οικονομία, και πως τα συγκεκριμένα IOUs έγιναν αρκετά αξιόπιστα για να είναι καθολικά αποδεκτά στις συναλλαγές.

Το προηγούμενο κεφάλαιο εξήγησε ότι αν και πολλά αγαθά ή περιουσιακά στοιχεία μπορούν να εκπληρώσουν κάποιες από τις λειτουργίες του χρήματος, το χρήμα σήμερα είναι ένας ειδικός τύπος IOU. Για να γίνει πιο κατανοητό, είναι χρήσιμο να εξεταστούν μερικά από τα διάφορα είδη χρήματος που κυκλοφορούν σε μια σύγχρονη οικονομία καθώς κάθε τύπος αντιπροσωπεύει IOUs μεταξύ διαφορετικών ομάδων ανθρώπων.

Η οικονομία είναι χωρισμένη σε τρεις κύριες ομάδες:

- την Κεντρική Τράπεζα,

- τις εμπορικές τράπεζες και

- ο υπόλοιπος ιδιωτικός τομέας, τα νοικοκυριά και οι επιχειρήσεις, που από εδώ και στο εξής θα αναφέρονται ως «καταναλωτές»

Οικονομικοί ακαδημαϊκοί και σχολιαστές συχνά δίνουν ιδιαίτερη προσοχή στην ποσότητα του ευρέος χρήματος (broad money) που κυκλοφορεί στην οικονομία. Αυτό μπορεί να θεωρηθεί ως τα χρήματα που οι καταναλωτές έχουν στη διάθεσή τους για συναλλαγές, και περιλαμβάνει:

- νομίσματα (χαρτονομίσματα και κέρματα) – ένα IOU από την κεντρική τράπεζα, ως επί το πλείστον για τους καταναλωτές στην οικονομία, και

- τραπεζικές καταθέσεις – ένα IOU από τις εμπορικές τράπεζες προς στους καταναλωτές.

To ευρύ χρήμα (broad money) είναι μια χρήσιμη έννοια, γιατί μετρά την ποσότητα του χρήματος που κατέχεται από τους υπεύθυνους για τις αποφάσεις δαπανών στην οικονομία – νοικοκυριά και εταιρείες.

Ένας διαφορετικός ορισμός του χρήματος, που συχνά αποκαλείται νομισματική βάση (base money) ή χρήμα της κεντρικής τράπεζας (central bank money), περιλαμβάνει IOUs από την κεντρική Τράπεζα. Συμπεριλαμβάνει νομίσματα (ένα IOU για καταναλωτές), αλλά και αποθεματικά των κεντρικών τραπεζών, τα οποία είναι IOUs από την κεντρική τράπεζα προς τις εμπορικές τράπεζες.

Ποιος χρωστάει σε ποιον; Χαρτογραφώντας τα IOUs

Η κατάρτιση Ισολογισμού είναι ένας χρήσιμος τρόπος για να χαρτογραφηθούν τα IOUs που οφείλονται από το ένα άτομο στο άλλο. Όπως συζητήθηκε προηγουμένως, κάθε IOU είναι μια χρηματοοικονομική υποχρέωση ενός ατόμου, που συνδυάζεται με ένα χρηματοοικονομικό περιουσιακό στοιχείο ενός άλλου.

Ο ισολογισμός του κάθε ατόμου ισοσκελίζεται καθώς από τη μία πλευρά καταγράφεται το σύνολο των περιουσιακών του στοιχείων (τα IOUs τους από άλλους ανθρώπους και τα μη-χρηματοοικονομικά περιουσιακά στοιχεία) και από την άλλη, το σύνολο των υποχρεώσεών (χρεών) τους (IOUs τους προς άλλους ανθρώπους).

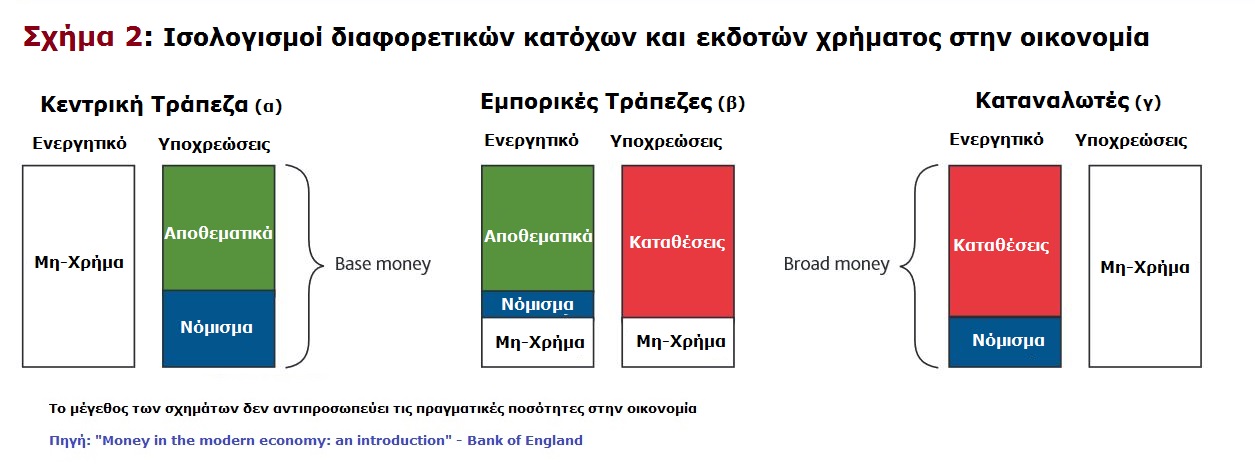

Αν προστεθούν τα άτομα σε κάθε ομάδα θα προκύψει ένας ενοποιημένος Ισολογισμός, ο οποίος δείχνει τα IOUs της συγκεκριμένης ομάδας προς τις υπόλοιπες ομάδες στην οικονομία. Το σχήμα (2) δείχνει ένα Ισολογισμό των στοιχείων Ενεργητικού και Παθητικού για κάθε μία από τις τρεις ομάδες στην οικονομία. Οι διαφορετικοί τύποι χρήματος αντιπροσωπεύονται με διαφορετικό χρώμα:

Τα νομίσματα με μπλε, οι τραπεζικές καταθέσεις με κόκκινο και τα Αποθεματικά της Κεντρικής Τράπεζας με πράσινο.

Τα νομίσματα με μπλε, οι τραπεζικές καταθέσεις με κόκκινο και τα Αποθεματικά της Κεντρικής Τράπεζας με πράσινο.

Το ευρύ χρήμα (broad money) επομένως αντιπροσωπεύεται από το άθροισμα όλων των κόκκινων και μπλε περιουσιακών στοιχείων που κατέχονται από τους καταναλωτές, ενώ η νομισματική βάση (base money) είναι το άθροισμα όλων των μπλε και πράσινων περιουσιακών στοιχείων.

**να σημειωθεί ότι οι ισολογισμοί δεν έχουν συνταχθεί σε κλίμακα – στην πραγματικότητα το ποσό του broad money είναι μεγαλύτερο από το ποσό της νομισματικής βάσης. Κάθε είδος χρήματος, παρουσιάζεται στον Ισολογισμό τουλάχιστον δυο διαφορετικών ομάδων καθώς το περιουσιακό στοιχείο της μιας ομάδας, αποτελεί την Υποχρέωση της άλλης**

Υπάρχουν επίσης πολλά άλλα στοιχεία του Ενεργητικού και του Παθητικού που δεν εκτελούν τις λειτουργίες του χρήματος και παρουσιάζονται σε λευκό στο Σχήμα (2). Για παράδειγμα, οι καταναλωτές κατέχουν δάνεια όπως οι υποθήκες, τα οποία είναι Υποχρεώσεις του καταναλωτή και στοιχείο του Ενεργητικού της τράπεζας του καταναλωτή.

(i) Το νόμισμα αναγκαστικής κυκλοφορίας (fiat currency) – Χαρτονομίσματα και κέρματα

Το νόμισμα αποτελείται ως επί το πλείστον από τα χαρτονομίσματα, τα περισσότερα εκ των οποίων είναι IOUs από την κεντρική τράπεζα προς την υπόλοιπη οικονομία. Το νόμισμα βρίσκεται ως επί το πλείστον στην κατοχή των καταναλωτών, αν και οι εμπορικές τράπεζες κατέχουν επίσης μικρές ποσότητες προκειμένου να ανταποκριθούν στις αναλήψεις καταθέσεων.

Όπως αναφέρεται στην επιγραφή τους, τα χαρτονομίσματα είναι “υποσχέσεις πληρωμής” στον κάτοχο του χαρτονομίσματος, επί τη εμφανίσει, ενός καθορισμένου ποσού. Το γεγονός αυτό καθιστά τα χαρτονομίσματα Υποχρέωση της κεντρικής τράπεζας και ένα στοιχείο του Ενεργητικού για τους κατόχους τους, κάτι που εμφανίζεται με μπλε χρώμα στους Ισολογισμούς τους στο σχήμα (2).

Όταν η Τράπεζα της Αγγλίας ιδρύθηκε το 1694, τα πρώτα τραπεζογραμμάτια ήταν μετατρέψιμα σε χρυσό. Η διαδικασία της έκδοσης τραπεζογραμματίων που ήταν μετατρέψιμα σε χρυσό είχε ξεκινήσει νωρίτερα, όταν οι χρυσοχόοι-τραπεζίτες άρχισαν να αποθηκεύουν χρυσά κέρματα για τους πελάτες τους. Οι χρυσοχόοι έδιναν αποδείξεις για αυτά νομίσματα, και σύντομα αυτές οι αποδείξεις άρχισαν να κυκλοφορούν ως ένα είδος χρήματος.

Η Τράπεζα της Αγγλίας αντάλλασσε χρυσό αντί τραπεζογραμματίων με παρόμοιο τρόπο και ήταν επίσης έτοιμη να αλλάξει χαρτονομίσματα αντί χρυσού επί τη εμφανίσει (on demand). Εκτός από μερικές σύντομες χρονικές περιόδους, έτσι λειτουργούσε το νόμισμα για τα περισσότερα από τα επόμενα 250 χρόνια – ο «χρυσός κανόνας», αλλά η τράπεζα εγκατέλειψε για πάντα την προσφορά χρυσού σε αντάλλαγμα για χαρτονομίσματα το 1931, έτσι ώστε η Βρετανία να μπορέσει να διαχειριστεί καλύτερα την οικονομία της κατά τη διάρκεια της Μεγάλης Ύφεσης, όπως αναλύεται παρακάτω.

Από το 1931, το χρήμα της Τράπεζας της Αγγλίας χρήματα είναι χρήμα αναγκαστικής κυκλοφορίας (fiat money). Το χρήμα αναγκαστικής κυκλοφορίας ή παραστατικό χρήμα είναι χρήμα μη μετατρέψιμο σε άλλο περιουσιακό στοιχείο (όπως ο χρυσός ή άλλα εμπορεύματα).

Επειδή το χρήμα αναγκαστικής κυκλοφορίας είναι αποδεκτό από όλους στην οικονομία ως μέσο συναλλαγής, αν και η Τράπεζα της Αγγλίας είναι χρεωμένη προς τον κάτοχο των χρημάτων της, το χρέος αυτό μπορεί να εξοφληθεί μόνο με περισσότερο αναγκαστικό χρήμα. Η Τράπεζα της Αγγλίας υπόσχεται να τιμήσει το χρέος της, με την ανταλλαγή τραπεζογραμματίων, συμπεριλαμβανομένων εκείνων που δεν είναι πλέον σε χρήση με άλλα της ίδιας αξίας, για πάντα.

Γιατί οι άνθρωποι το χρησιμοποιούν;

Το χρήμα αναγκαστικής κυκλοφορίας προσφέρει πλεονεκτήματα σε σχέση με τα χρήματα που είναι συνδεμένα με το χρυσό όταν πρόκειται για τη διαχείριση της οικονομίας. Με το αναγκαστικό χρήμα, ενδεχόμενες αλλαγές στη ζήτηση χρήματος από το κοινό μπορεί να ικανοποιηθεί από αλλαγές στο ποσό των χρημάτων που είναι διαθέσιμο προς αυτούς.

Όταν τα χρήματα συνδέονται με ένα εμπόρευμα (commodity), όπως ο χρυσός, αυτό θέτει ένα όριο στο πόσα χρήματα μπορεί να υπάρξουν, αφού υπάρχει ένα όριο στο ποσό του χρυσού που μπορεί να εξορυχθεί. Και αυτό το όριο είναι συχνά μη κατάλληλο για την ομαλή λειτουργία της οικονομίας.

- Παράδειγμα:

Η εγκατάλειψη του χρυσού κανόνα το 1931 επέτρεψε στη Βρετανία να αποκτήσει περισσότερο έλεγχο στη διαθέσιμη ποσότητας του χρήματος στην οικονομία.- Το Ηνωμένο Βασίλειο ήταν σε θέση να μειώσει την αξία του νομίσματός της σε σχέση με άλλες χώρες που εξακολουθούσαν να συνδέουν το νόμισμά τους με το χρυσό (και αυτό συνοδεύτηκε από αύξηση της ποσότητας του χρήματος που βρισκόταν σε κυκλοφορία), το οποίο ορισμένοι οικονομολόγοι-ιστορικοί υποστηρίζουν ότι βοήθησε τη Βρετανία να αποφύγει την αντιμετώπιση μιας τόσο βαθιάς ύφεσης.

Παρά το γεγονός ότι υπάρχουν πλεονεκτήματα για τη χρήση χρήματος αναγκαστικής κυκλοφορίας (fiat money) για την οικονομία στο σύνολό της, αυτά δεν μπορούν να υλοποιηθούν εάν τα άτομα-καταναλωτές δεν αποφασίσουν ότι θέλουν να τα χρησιμοποιήσουν σε συναλλαγές. Κι αν τα τραπεζογραμμάτια/χαρτονομίσματα δεν είναι άμεσα μετατρέψιμα σε εμπορεύματα ή οικονομικά αγαθά, τι τα κάνει καθολικά αποδεκτά στις συναλλαγές;

Μια απάντηση είναι ότι ένα αξιόπιστο μέσο συναλλαγής προκύπτει απλώς με την πάροδο του χρόνου ως αποτέλεσμα κοινωνικών ή ιστορικών συμβάσεων. Στην περίπτωση του χρήματος, όμως, το κράτος έχει γενικά παίξει ρόλο στην εξέλιξη του. Για να αισθάνονται άνετα με το νόμισμα που έχουν στην κατοχή τους, οι άνθρωποι πρέπει να γνωρίζουν ότι κάποια στιγμή κάποιος θα είναι διατεθειμένος να ανταλλάξει αυτά τα χαρτονομίσματα (notes) για οικονομικά αγαθά ή υπηρεσίες, πράγμα που το κράτος μπορεί να εγγυηθεί.

Ένας τρόπος που μπορεί να γίνει αυτό είναι να διασφαλίσει ότι πάντα θα υπάρχει ζήτηση για το νόμισμα με την αποδοχή του για την πληρωμή φόρων. Η κυβέρνηση μπορεί επίσης να επηρεάσει τη ζήτηση θεωρώντας ότι το νόμισμα αντιπροσωπεύει «νόμιμο χρήμα» (legal tender).

Ακόμη και αν το κράτος υποστηρίξει τη χρήση του νομίσματος με αυτό τον τρόπο, αυτό από μόνο του δεν εξασφαλίζει ότι οι άνθρωποι θα δεσμευτούν (ή θα υποχρεωθούν νομικά) να το χρησιμοποιούν. Θα πρέπει να υπάρχει εμπιστοσύνη ότι τα τραπεζογραμμάτια φέρουν αξία, πράγμα που σημαίνει ότι είναι σημαντικό τα τραπεζογραμμάτια να είναι δύσκολο να πλαστογραφηθούν.

Θα πρέπει επίσης να έχουν την πίστη ότι η αξία των τραπεζογραμματίων τους θα παραμείνει σε γενικές γραμμές σταθερή διαχρονικά και αν τα διακρατήσουν ως αποθήκη αξίας θα είναι σε θέση να τα χρησιμοποιούν ως μέσα ανταλλαγής. Αυτό σημαίνει γενικά ότι το κράτος πρέπει να εξασφαλίσει ένα χαμηλό και σταθερό ρυθμό πληθωρισμού.

Ο στόχος για τον πληθωρισμό σημαίνει ότι η κεντρική τράπεζα δεσμεύεται να κρατήσει την αξία του χρήματος σχετικά σταθερή σε σχέση με τον αριθμό των αγαθών και των υπηρεσιών που μπορεί να αγοράσει. Έτσι, αντί να είναι σίγουροι ότι τα τραπεζογραμμάτια τους θα αξίζουν μια συγκεκριμένη ποσότητα χρυσού, οι άνθρωποι μπορούν να αναμένουν ότι θα αξίζουν μια συγκεκριμένη ποσότητα εμπορευμάτων από το ένα έτος στο επόμενο.

Πώς δημιουργείται το νόμισμα αναγκαστικής κυκλοφορίας;

Η Τράπεζα της Αγγλίας σιγουρεύεται ότι δημιουργεί αρκετά χαρτονομίσματα για να καλύψει τη ζήτηση του κοινού για αυτά. Η Τράπεζα πρώτα οργανώνει την έκδοση νέων τραπεζογραμματίων από έναν εμπορικό εκτυπωτή. Έπειτα τα ανταλλάζει με τις εμπορικές τράπεζες για παλαιά χαρτονομίσματα – εκείνα τα οποία δεν είναι πλέον κατάλληλα για να χρησιμοποιηθούν ή είναι μέρος μια σειράς που έχει αποσυρθεί. Αυτά τα παλιά χαρτονομίσματα στη συνέχεια καταστρέφονται από την Τράπεζα. Η ζήτηση τραπεζογραμματίων έχει επίσης αυξηθεί γενικά κατά την πάροδο του χρόνου.

Για να αντιμετωπισθεί η επιπλέον ζήτηση, η Τράπεζα εκδίδει επίσης τραπεζογραμμάτια πέραν εκείνων που απαιτούνται για την αντικατάσταση των παλαιών τραπεζογραμματίων. Τα επιπλέον νεοεκδιδόμενα χαρτονομίσματα αγοράζονται από τις εμπορικές τράπεζες, από την Τράπεζα της Αγγλίας. Οι εμπορικές τράπεζες πληρώνουν για το νέο νόμισμα, ένα χάρτινο IOU της Τράπεζας της Αγγλίας, ανταλλάσσοντας το με μερικά από τα δικά τους ηλεκτρονικά IOUs της Τράπεζας – τα αποθεματικά της κεντρικής τράπεζας.

Το μέγεθος των Ισολογισμών τους που παρουσιάζεται στο Σχήμα (2) θα παραμείνει αμετάβλητο, αλλά ο διαχωρισμός μεταξύ των πράσινων και των μπλε συστατικών θα μεταβληθεί.

(ii) Οι τραπεζικές καταθέσεις – Τι είναι;

Το νόμισμα αντιπροσωπεύει μόνο μια πολύ μικρή ποσότητα του χρήματος που βρίσκεται στην κατοχή ανθρώπων και επιχειρήσεων στην οικονομία. Το υπόλοιπο αποτελείται από καταθέσεις σε τράπεζες, όπως φαίνεται στην εικόνα (1)

- Για λόγους ασφαλείας, οι καταναλωτές γενικά δεν θέλουν να αποθηκεύουν το σύνολο των περιουσιακών τους στοιχείων, ως φυσικά χαρτονομίσματα. Επιπλέον, το νόμισμα δεν πληρώνει τόκους, γεγονός που το καθιστά λιγότερο ελκυστικό για διακράτηση από άλλα περιουσιακά στοιχεία, όπως οι τραπεζικές καταθέσεις, οι οποίες πληρώνουν. Γι ‘αυτούς τους λόγους, οι καταναλωτές προτιμούν να έχουν στην κατοχή τους ένα εναλλακτικό μέσο συναλλαγής – τις τραπεζικές καταθέσεις, που εμφανίζονται με κόκκινο χρώμα στην εικόνα (1)

- Οι τραπεζικές καταθέσεις υπάρχουν σε πολλές διαφορετικές μορφές, όπως είναι για παράδειγμα οι τρεχούμενοι λογαριασμοί (current accounts) ή οι λογαριασμοί ταμιευτηρίου που κατέχονται από καταναλωτές ή ορισμένοι τύποι τραπεζικών ομολόγων που αγοράζονται από επενδυτές. Στη σύγχρονη οικονομία αυτά τείνουν να καταγράφονται ηλεκτρονικά. Για λόγους απλότητας, το άρθρο αυτό επικεντρώνεται στις τραπεζικές καταθέσεις των νοικοκυριών και των επιχειρήσεων, καθώς αυτές καθιστούν πιο σαφές πως λειτουργούν ως χρήμα.

Γιατί τα χρησιμοποιούν οι άνθρωποι;

Όταν ένας καταναλωτής κάνει μια κατάθεση των χαρτονομισμάτων του σε μια τράπεζα, απλά ανταλλάσσει ένα IOU της Τράπεζας της Αγγλίας για ένα IOU εμπορικής τράπεζας. Οι εμπορικές τράπεζες εισπράττουν επιπλέον τραπεζογραμμάτια αλλά σε αντάλλαγμα πιστώνουν στο λογαριασμό του καταναλωτή το ποσό που έχει κατατεθεί. Οι καταναλωτές ανταλλάσσουν τα νομίσματα τους με τραπεζικές καταθέσεις επειδή είναι σίγουροι ότι θα μπορούν πάντα να αποπληρωθούν.

Ως εκ τούτου, οι τράπεζες πρέπει να εξασφαλίσουν ότι μπορούν πάντα να λαμβάνουν επαρκείς ποσότητες νομισμάτων για να καλύπτουν την αναμενόμενη ζήτηση από τους καταθέτες για την εξόφληση των IOUs τους. Για τους περισσότερους καταθέτες-νοικοκυριά, αυτές οι καταθέσεις είναι εγγυημένες μέχρι ένα ορισμένο ποσό, για να εξασφαλιστεί ότι οι πελάτες έχουν εμπιστοσύνη σε αυτά.

Αυτό εξασφαλίζει ότι οι τραπεζικές καταθέσεις παραμένουν αξιόπιστες (για τους καταναλωτές) για να είναι εύκολα μετατρέψιμες σε μετρητά και να μπορούν να δρουν ως μέσο συναλλαγής στη θέση τους.

Στη σύγχρονη οικονομία, οι τραπεζικές καταθέσεις είναι συχνά το προεπιλεγμένο είδος χρήματος. Οι περισσότεροι άνθρωποι λαμβάνουν τον μισθό τους σε τραπεζικές καταθέσεις και όχι σε φυσικά νομίσματα. Και αντί να ανταλλάξουν αυτές τις καταθέσεις με φυσικά νομίσματα, πολλοί καταναλωτές τα χρησιμοποιούν ως μέσο αποθήκευσης αξίας και, όλο και περισσότερο, ως μέσο ανταλλαγής.

- Παράδειγμα:

Όταν ένας καταναλωτής πληρώνει ένα κατάστημα μέσω χρεωστικής κάρτας, ο τραπεζικός τομέας μειώνει το ποσό που οφείλει να πληρώσει τον καταναλωτή (οι καταθέσεις του καταναλωτή μειώνονται) ενώ αυξάνει το ποσό που οφείλει στο κατάστημα (οι καταθέσεις του καταστήματος αυξάνονται). Ο καταναλωτής χρησιμοποίησε τις καταθέσεις του απευθείας ως μέσο συναλλαγής, χωρίς να χρειάζεται να τις μετατρέψει σε μετρητά.

Πώς δημιουργούνται οι τραπεζικές καταθέσεις;

Σε αντίθεση με το νόμισμα, το οποίο δημιουργείται από την Τράπεζα της Αγγλίας, οι τραπεζικές καταθέσεις ως επί το πλείστον δημιουργούνται από τις ίδιες τις εμπορικές τράπεζες. Ενώ το απόθεμα των τραπεζικών καταθέσεων αυξάνει κάθε φορά που κάποιος καταθέτει τραπεζογραμμάτια στο λογαριασμό του, το ποσό των τραπεζικών καταθέσεων μειώνεται κάθε φορά που κάποιος κάνει μια ανάληψη.

Επιπλέον το ποσό των νομισμάτων είναι πολύ μικρό σε σύγκριση με την ποσότητα των τραπεζικών καταθέσεων. Πολύ πιο σημαντική για τη δημιουργία των τραπεζικών καταθέσεων είναι η πράξη της λήψης νέων δανείων από τις τράπεζες. Όταν μια τράπεζα εκδίδει δάνειο για έναν από τους πελάτες της, απλά πιστώνει το λογαριασμό του πελάτη της με ένα υψηλότερο υπόλοιπο, αυξάνοντας τις καταθέσεις του. Εκείνη τη στιγμή, δημιουργείται νέο χρήμα.

Οι τράπεζες μπορούν να δημιουργήσουν νέο χρήμα, επειδή οι τραπεζικές καταθέσεις δεν είναι τίποτα άλλο παρά IOUs της τράπεζας, δηλαδή η δυνατότητα των τραπεζών να δημιουργούν IOUs δεν είναι διαφορετική από οποιοδήποτε άλλο μέλος της οικονομίας. Όταν η τράπεζα συνάπτει ένα δάνειο, ο δανειολήπτης έχει επίσης δημιουργήσει ένα δικό του IOU προς την τράπεζα.

Η μόνη διαφορά είναι ότι, για τους λόγους που εξηγήθηκαν παραπάνω, το IOU της τράπεζας (η κατάθεση) είναι ευρέως αποδεκτό ως μέσο συναλλαγής – είναι χρήμα. Η ικανότητα των εμπορικών τραπεζών να δημιουργούν χρήμα δεν αφήνεται χωρίς όρια όμως. Το ποσό των χρημάτων που μπορεί να δημιουργήσει επηρεάζεται από μια σειρά παραγόντων, στους οποίους συμπεριλαμβάνεται η νομισματική και χρηματοπιστωτική σταθερότητα και οι ρυθμιστικές πολιτικές της Κεντρικής Τράπεζας.

(iii) Αποθεματικά των κεντρικών τραπεζών

Οι εμπορικές τράπεζες πρέπει να κρατούν στην κατοχή τους ένα ορισμένο ποσό νομισμάτων για την κάλυψη συχνών αναλήψεων από λογαριασμούς καταθέσεων και λοιπές εκροές. Αλλά η χρησιμοποίηση φυσικών τραπεζογραμματίων για τη διεξαγωγή του μεγάλου όγκου συναλλαγών που διεξάγονται μεταξύ τους θα ήταν εξαιρετικά δύσχρηστη.

Έτσι, οι τράπεζες έχουν το δικαίωμα να κατέχουν ένα διαφορετικό είδος IOUs από την Τράπεζα της Αγγλίας, που είναι γνωστά ως Αποθεματικά της Κεντρικής Τράπεζας, τα οποία εμφανίζονται με πράσινο χρώμα στο σχήμα (2).

Τα αποθεματικά της Τράπεζας της Αγγλίας είναι απλά ηλεκτρονικές εγγραφές του οφειλόμενου ποσού από την Κεντρική Τράπεζα προς κάθε τράπεζα.

Τα αποθεματικά είναι ένα χρήσιμο μέσο ανταλλαγής για τις τράπεζες, όπως είναι οι καταθέσεις για τα νοικοκυριά και τις επιχειρήσεις. Πράγματι, οι αποθεματικοί λογαριασμοί (reserves accounts) της Κεντρικής Τράπεζας μπορεί να θεωρηθεί ότι παίζουν παρόμοιο ρόλο για τις εμπορικές τράπεζες όπως οι λογαριασμοί όψεως (current accounts) για τα νοικοκυριά ή τις επιχειρήσεις.

Αν μια τράπεζα θέλει να προβεί σε πληρωμή σε μια άλλη (όπως κάνουν κάθε μέρα, σε μεγάλη κλίμακα, όταν οι πελάτες κάνουν συναλλαγές) θα ενημερώσουν την Τράπεζα της Αγγλίας η οποία στη συνέχεια θα προσαρμόσει τα υπόλοιπα των Αποθεματικών τους ανάλογα. Η Τράπεζα της Αγγλίας εγγυάται επίσης ότι οποιοδήποτε ποσό από τα αποθεματικά μπορεί να ανταλλαχθεί με νομίσματα σε περίπτωση που το χρειαστούν οι εμπορικές τράπεζες.

Για παράδειγμα, εάν πολλά νοικοκυριά ήθελαν να μετατρέψουν τις καταθέσεις τους σε χαρτονομίσματα, οι εμπορικές τράπεζες θα μπορούσαν να ανταλλάξουν τα αποθεματικά τους αντί νομισμάτων για να πληρώσουν με τη σειρά τους τα νοικοκυριά.

Αναδημοσίευση από το www.mikrometoxos.gr